Yazan: Nathan Ma, DMZ Finance Kurucu Ortağı

Altının ons fiyatı 2025 yılında 4.000 doları aştığında, pek çok kişi "muhafazakar" olarak değerlendirilen bu varlığın şaşırtıcı bir yükseliş yaşadığını fark edecek.

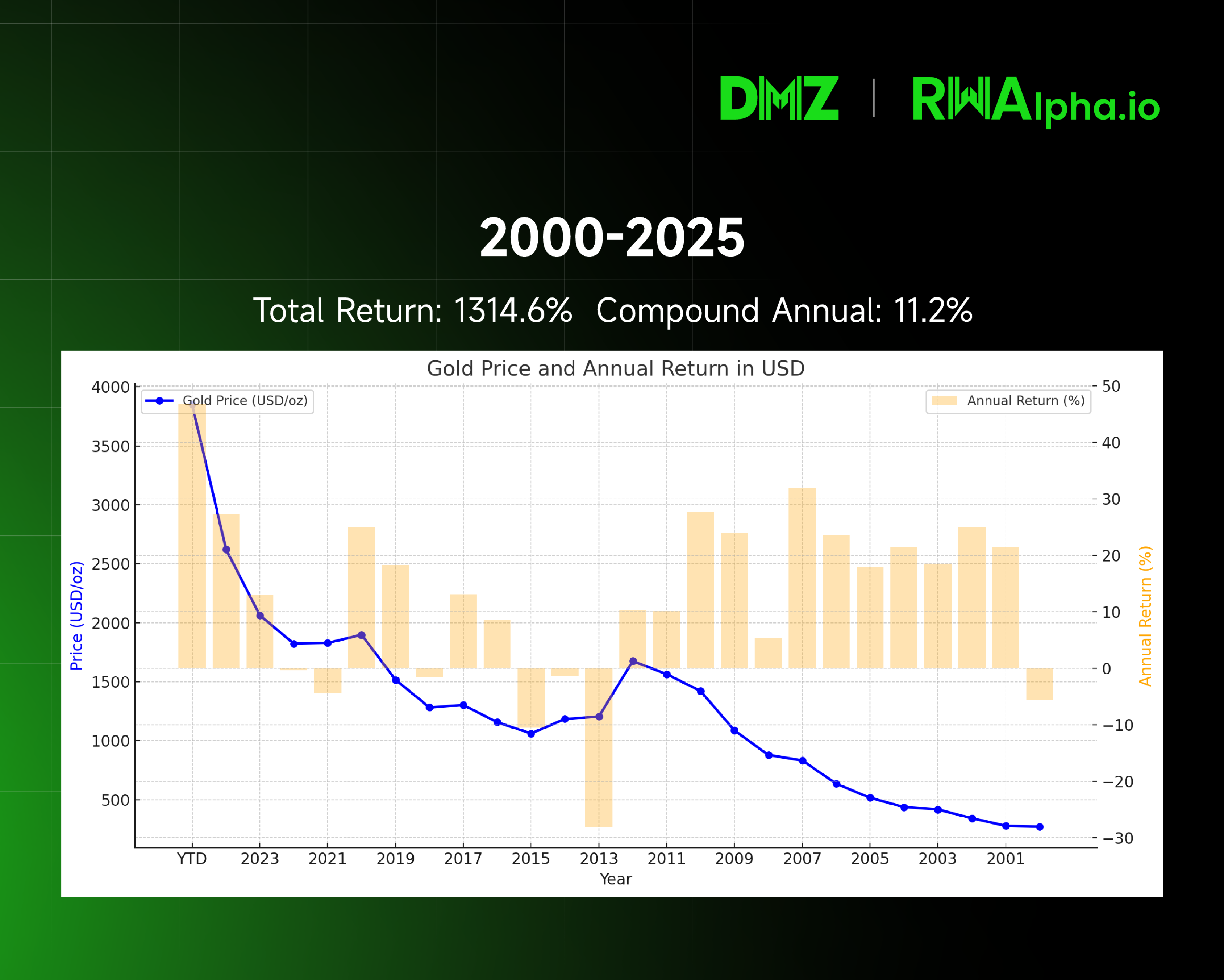

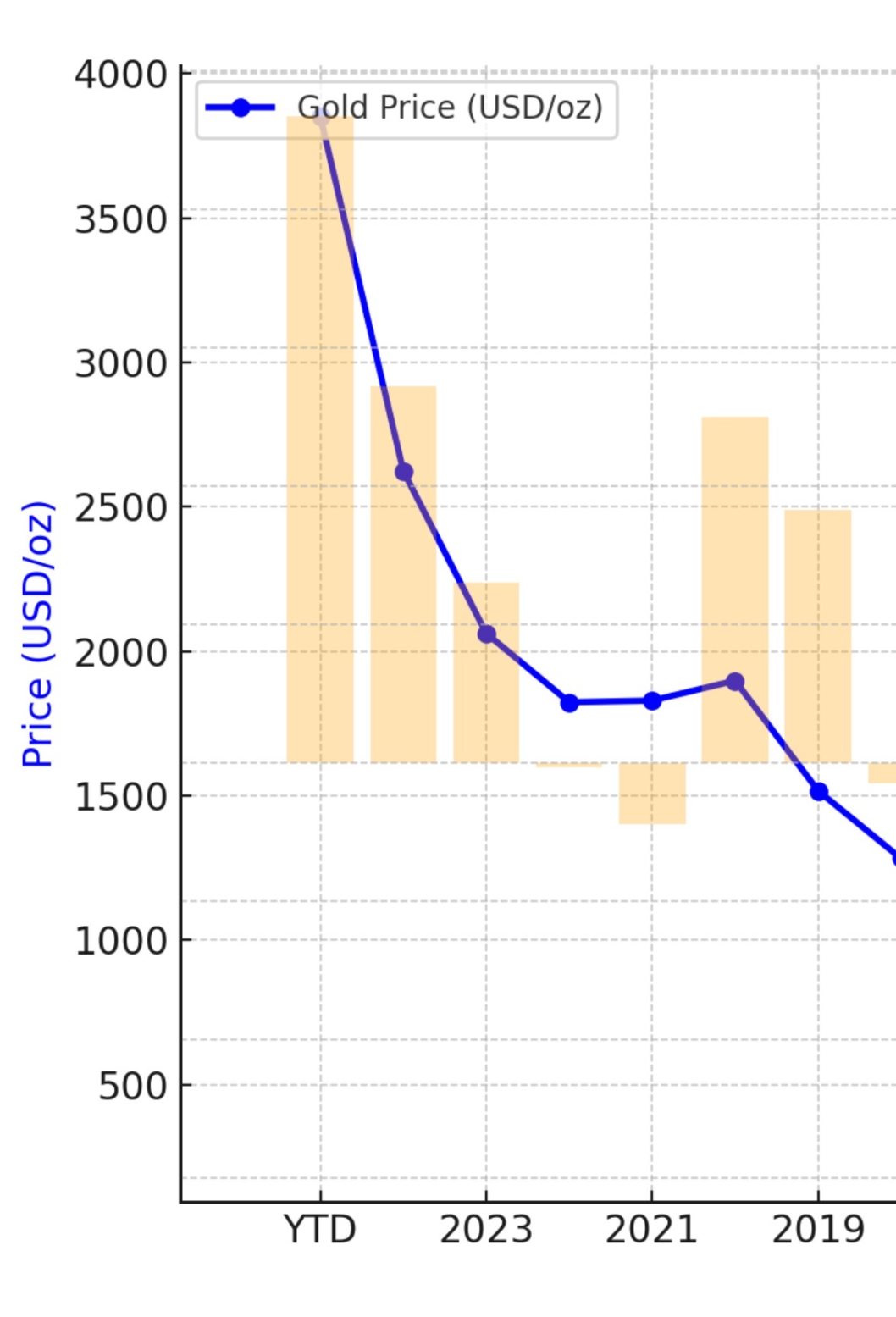

Altın fiyat eğilimlerine ilişkin 2001-2025 yılları arasındaki tarihsel veriler ve yıllık getiriler incelendiğinde altın fiyatlarının yukarı yönlü bir seyir izlediği açıkça görülmektedir.

Altın fiyatlarının 2019'dan 2025'e kadar yükseliş trendini hızlandırması bekleniyor.

2019'dan itibaren veriler ele alındığında, 2019'da 1.500 dolardan 2025'te 4.000 dolara ulaşmanın bileşik yıllık getirisinin %18'i aştığı ve bu oranın çoğu geleneksel varlık sınıfından çok daha yüksek olduğu kolayca görülebilir.

Bu artış tesadüfi değil, dört temel faktörün bir araya gelmesinin kaçınılmaz sonucudur.

I. 2019 - Kurumsal Değişiklikler: Basel III Altının Değerini Yeniden Tanımlıyor

Altının kaderindeki dönüm noktası, "Basel III" olarak bilinen uluslararası bankacılık düzenleme belgesiyle başladı.

2008 mali krizinden sonra uygulamaya konulan bu düzenleyici çerçeve, 2019 yılı civarında dünya çapındaki büyük ekonomilerde tamamen uygulamaya konuldu. Temel amacı açıktır: bankaların risklere karşı koyabilecek yeterli ve yüksek kaliteli sermayeye sahip olmasını sağlamak. Altının statüsünde köklü bir değişiklik, bu yeni düzenlemelerle gerçekleşti.

Eski düzenleyici çerçevede altın, "3. Kademe varlık" olarak sınıflandırılıyordu; bankalar altını elinde tutmak için yüksek sermaye maliyetleri ödemek zorundaydı. Bu kadim metal, modern finans sisteminde bir yük haline geldi.

Ancak Basel III devrim niteliğinde bir karar aldı: Fiziksel altının risk ağırlığını resmen sıfıra indirdi. Bu, bankaların risk değerlendirmelerinde altının artık nakit ve birinci sınıf devlet tahvilleriyle aynı seviyede olduğu anlamına geliyor.

Bu değişiklik, bankaların altın tutma maliyetlerini doğrudan düşürerek, onları yüksek likiditeye sahip varlık portföylerine altın eklemeye yöneltti. Altın, finansal sistemin merkezine geri dönerek, sonraki fiyat artışlarının kurumsal temelini oluşturdu.

II. 2022 - Rusya-Ukrayna Savaşı: 300 Milyar Doların Dondurulmasıyla Tetiklenen Dolarsızlaştırma Dalgası

2019'da Basel III altın fiyatlarının artışına zemin hazırladıysa, 2022'de Rusya-Ukrayna savaşı doğrudan motoru ateşledi.

II. 2022 - Rusya-Ukrayna Savaşı: 300 Milyar Doların Dondurulmasıyla Tetiklenen Dolarsızlaştırma Dalgası

2019'da Basel III altın fiyatlarının artışına zemin hazırladıysa, 2022'de Rusya-Ukrayna savaşı doğrudan motoru ateşledi.

Rusya'nın yaklaşık 300 milyar dolarlık döviz rezervinin dondurulması, dünyaya "kredi" çöküşünün bir başka biçimini daha gösterdi: Egemen bir ülkenin kredisiyle desteklenen devlet tahvilleri ve mevduatları bile siyasi riskler karşısında bir gecede ortadan kaybolabiliyor.

Bu olay, dünya genelindeki merkez bankalarını rezerv varlıklarının güvenliğini yeniden değerlendirmeye sevk etti. Uluslararası Para Fonu verilerine göre, ABD dolarının küresel döviz rezervlerindeki payı 2000'deki %72'den 2025'te %58'e düştü ve bu da neredeyse 30 yılın en düşük seviyesi. Bu arada, merkez bankalarının %20'sinden fazlası 2024'te önümüzdeki iki yıl boyunca altın varlıklarını artırmaya devam edeceklerini belirtti.

Bu eğilim küresel ölçekte de belirgindir. Hindistan Merkez Bankası, 2023-2025 yılları arasında altın rezervlerini 200 tondan fazla artırarak toplam rezervlerinin %8'ine ulaşmıştır; Polonya Merkez Bankası aynı dönemde altın rezervlerini yaklaşık 130 ton artırarak, "jeopolitik risklerin rezervleri artırma kararında kilit faktör olduğunu" belirtmiştir; Singapur Para Otoritesi de 2024 yılında finansal sistemin dayanıklılığını artırmak için altın rezervlerini %15 artıracağını duyurmuştur.

Dünya genelindeki merkez bankalarının bu adımları, küresel rezerv varlıklarında köklü bir yeniden yapılandırmaya işaret ediyor. Egemen kredi risklerinin ortaya çıkmasıyla birlikte, karşı taraf taahhüdü gerektirmeyen altın, yeni jeopolitik ortamda merkez bankaları için kaçınılmaz bir tercih haline geliyor.

III. Üç Yıllık Pandemi - Aşırı Para Arzı: Doların Satın Alma Gücünün Sürekli Seyrelmesi

Altın fiyatlarındaki artış, aynı zamanda itibari para birimlerinin, özellikle de ABD dolarının satın alma gücünün zayıflamasını da yansıtıyor.

Teorik olarak, kıt bir fiziksel varlık olan altın, enflasyona karşı bir ölçüde koruma sağlayabilir. Hükümetler büyük miktarlarda para bastığında ve bu da satın alma gücünde düşüşe yol açtığında, doğası gereği kıt olan altın, daha yüksek parasal birimlerle fiyatlandırılabilir.

Pandeminin üç yılı boyunca, dünya genelindeki büyük merkez bankaları benzeri görülmemiş parasal genişleme politikaları uyguladı. Federal Rezerv'in bilançosu, 2020'nin başındaki yaklaşık 4 trilyon dolardan, 2022'deki zirve noktasında neredeyse 9 trilyon dolara çıkarak %125'in üzerinde bir artışla önemli ölçüde genişledi. Aynı zamanda, ABD'nin M2 para arzı 2020 ile 2022 arasında %40'ın üzerinde bir artışla 15 trilyon dolardan 21 trilyon dolara yükseldi ve bu, II. Dünya Savaşı'ndan bu yana en hızlı para arzı artışı oldu.

Tarihe baktığımızda, altının enflasyona karşı bir koruma aracı olarak performansı her zaman etkili olmasa da, belirli dönemlerde önemli bir rol oynadığı görülmektedir. 1970'ler boyunca Amerika Birleşik Devletleri, TÜFE'nin yıllık ortalama %7,1 oranında artmasıyla durgunluk enflasyonundan muzdaripti. Aynı dönemde, altının fiyatı 1970'te ons başına yaklaşık 35 dolardan 1980'de ons başına yaklaşık 670 dolara yükselerek %1800'ün üzerinde bir artış gösterdi.

2021'den 2023'e kadar, COVID-19 pandemisinin ardından yaşanan tedarik zinciri darboğazları ve yoğun mali teşvikler küresel enflasyonu yukarı çekti. ABD Tüketici Fiyat Endeksi (TÜFE), Haziran 2022'de %9,1 ile 40 yılın en yüksek seviyesine ulaştı. Federal Rezerv'in (FED) hızlı faiz artışları bu dönemde altın fiyatları üzerinde baskı oluştursa da, yüksek enflasyon ortamı altına önemli destek sağladı.

Veriler, 2000 yılından bu yana ABD dolarının reel satın alma gücünün yaklaşık %40 oranında azaldığını gösteriyor. Bu uzun vadeli değer kaybı, servetlerini korumak isteyen yatırımcıları doların kredibilitesine alternatifler aramaya zorladı.

IV. Çin'in Rezerv Kaydırma - Rezerv Yeniden Yapılandırma: Küresel Merkez Bankaları Tarafından Stratejik Bir Ayarlama

Çin'in döviz rezervi yönetim stratejisi altın piyasasını etkileyen önemli bir değişken haline geliyor.

2019 sonuyla karşılaştırıldığında, Çin'in döviz rezerv yapısı "borcu azaltıp altını artırma" yönünde belirgin bir eğilim göstermektedir: ABD Hazine tahvilleri 1,0699 trilyon dolardan 0,7307 trilyon dolara (Temmuz 2025 itibarıyla) düşmüştür; bu da net 339,2 milyar dolarlık veya %-31,7'lik bir düşüşe işaret etmektedir. Resmi altın rezervleri ise 1.948 tondan 2.303,5 tona (Eylül 2025 itibarıyla) yükselmiş olup, net 355 ton veya %+18,2'lik bir artışa işaret etmektedir. Bu düşüş ve artışın arkasında, Çin Halk Bankası'nın derin stratejik değerlendirmesi yatmaktadır.

Çin'in çok büyük miktarda döviz rezervi var, ancak bu büyük rezervin arkasında varlık dağılımında yapısal bir değişiklik var: ABD Hazine tahvillerindeki varlıkların ılımlı bir şekilde azaltılması ve altın varlıklarının istikrarlı bir şekilde artırılması.

Eylül 2025 sonu itibarıyla altın, Çin'in resmi uluslararası rezerv varlıklarının yalnızca %7,7'sini oluşturuyordu; bu oran, yaklaşık %15 olan küresel ortalamanın oldukça altındaydı. Bu, Çin Halk Bankası'nın gelecekte altın rezervlerini artırmaya devam etmek için hâlâ yeterli alana sahip olduğu anlamına geliyor.

Bu eğilim yalnızca Çin'e özgü değil. Dünya Altın Konseyi verilerine göre, küresel merkez bankalarının altın alımları 2022'de 1.136 tonluk rekor seviyeye ulaşmasından bu yana artmaya devam ediyor. Piyasa genel olarak, merkez bankalarının net altın alımlarının 2026 yılında beşinci yıl üst üste 1.000 tonun üzerinde kalacağını ve bu rakamın tarihi bir rekora ulaşacağını öngörüyor. 2006 yılında net altın ihracatçısı konumundan net altın ithalatçısı konumuna geçen Rusya'nın altın rezervleri istikrarlı bir şekilde artıyor.

Dünya genelindeki merkez bankalarının altın satın alma çılgınlığının ardında derin bir stratejik düşünce yatmaktadır: Küresel çapta kabul görmüş bir nihai ödeme aracı olarak altın, egemen para birimlerinin güvenilirliğini artırabilir ve para birimlerinin uluslararasılaşmasını teşvik etmek için uygun koşullar yaratabilir.

Dünya genelindeki merkez bankalarının altın satın alma çılgınlığının ardında derin bir stratejik düşünce yatmaktadır: Küresel çapta kabul görmüş bir nihai ödeme aracı olarak altın, egemen para birimlerinin güvenilirliğini artırabilir ve para birimlerinin uluslararasılaşmasını teşvik etmek için uygun koşullar yaratabilir.

V. Geleceğe Bakış: Altının Önümüzdeki 10-15 Yıl İçinde On Kat Değer Kazanmaya Devam Edeceğine Dair Mantıksal Destek

Mevcut temel analizlere göre, altının önümüzdeki 10-15 yıl içinde on kat değer kazanması hayal değil. Bu yargı, aşağıdaki temel mantığa dayanmaktadır:

Öncelikle, küresel merkez bankalarının "dolarsızlaştırma" süreci henüz yeni başladı. Şu anda, ABD doları küresel döviz rezervlerinin yaklaşık %60'ını oluştururken, altın yalnızca yaklaşık %15'ini oluşturuyor. Bu oran önümüzdeki on yıl içinde yeniden dengelenirse, merkez bankalarının altın alımları tek başına altın piyasasına trilyonlarca dolarlık sermaye girişi sağlayacaktır.

İkinci olarak, küresel para arzının sürekli genişlemesi, altın rezervlerinin sınırlı büyümesiyle keskin bir tezat oluşturmaktadır. Son yirmi yılda, büyük küresel ekonomilerdeki M2 para arzı neredeyse beş kat artarken, altın rezervlerinin ortalama yıllık büyüme oranı %2'nin altında kalmıştır. Bu arz-talep dengesizliği, uzun vadede altın fiyatlarındaki artışı desteklemeye devam edecektir.

Üçüncüsü, jeopolitik risklerin normalleşmesi, altının güvenli liman özelliklerini daha da belirginleştirecektir. Doların itibarının zedelendiği ve gelişmekte olan rezerv para birimlerinin henüz vadesinin dolmadığı geçiş döneminde, altının tarafsız bir rezerv varlık olarak değeri daha da yeniden değerlendirilecektir.

Sonuç: Tarihi fırsatı değerlendirin

Altın fiyatlarındaki artış tek bir faktörden kaynaklanmıyor, dört temel faktörün birleşik etkisinin sonucu: kurumsal reform, jeopolitik, aşırı para arzı ve rezervlerin yeniden yapılandırılması.

Goldman Sachs da dahil olmak üzere birçok kurum, ileriye dönük olarak altın fiyatları konusunda iyimser, hatta Goldman Sachs, Aralık 2026 altın fiyat tahminini ons başına 4.900 dolara yükseltti.

"Altın paradır; geri kalan her şey sadece kredidir." İtibari para birimlerinin değerinin sınandığı günümüz dünyasında altın, binlerce yıllık tecrübeye dayanan bir servet garantisi sunuyor. Rahat bir uyku çekmenizi sağlayan bir portföy, ekonomik döngülerde yol almanın gerçek temelidir.

Tüm Yorumlar